.png)

Sind Ihre Umsatzdaten eine verlässliche Quelle – oder eine Quelle der Angst?

Wenn Sie als SaaS-Gründer oder CFO die Marke von 1 Mio. $ ARR überschreiten, haben Sie die Veränderung gespürt. Tabellenkalkulationen, die in der Seed-Phase funktionierten, stoßen an ihre Grenzen.

Manuelle Stripe-Exporte häufen sich.

Aus einer „passt schon“-Buchhaltung wird ein schleichendes Risiko.

Sie verkaufen nicht mehr nur Software. Sie verwalten abgegrenzte Umsätze (Deferred Revenue), steuerliche Risiken in mehreren Ländern, Audit-Trails und die kritischen Blicke der Investoren.

Hier ist die unangenehme Realität:

Die meisten Finance-Stacks brechen nicht während des Wachstums zusammen.

Sie brechen während der Due Diligence.

Und bis dahin kann die „technische Schuld“ in Ihren Zahlen echte Bewertungspunkte kosten. Schauen wir uns die strukturellen Lücken an, die die meisten Teams zu spät entdecken.

1. Die Illusion des Hauptbuchs

Viele Gründer gehen davon aus, dass ihr Hauptbuch (DATEV, QuickBooks oder Xero) die „Source of Truth“ ist.

Das ist sie nicht.

Im SaaS-Bereich ist Ihr Abrechnungssystem – ob Stripe, Chargebee oder Paddle – Ihr operatives Nebenbuch.

Das wahre Risiko:

Wenn Rechnungen, Rückerstattungen, Gutschriften und Abonnementänderungen nicht automatisch mit Ihrem Hauptbuch synchronisiert werden, rekonstruieren Sie Ihren Umsatz jeden Monat manuell.

Das führt zu:

Ein Compliance-fähiger Stack dreht sich nicht nur um Tools – es geht um die Datenarchitektur.

2. Umsatzrealisierung ist nicht optional

Im SaaS gilt:

Cash ≠ Umsatz.

Wenn ein Kunde 12.000 $für einen Jahresvertrag im Voraus bezahlt, dürfen Sie diese 12.000$ nicht im Januar als Umsatz verbuchen. Nach ASC 606 (oder IFRS 15) realisieren Sie den Umsatz linear über den Leistungszeitraum.

Was Gründer unterschätzen:

Ein SaaS-Unternehmen mit 3 Mio. $ ARR, das Jahresverträge im Voraus kassiert, kann auf Umsatzbasis 15–20 % größer erscheinen, als es tatsächlich ist.

Während der Due Diligence führt das zu:

Das ist keine buchhalterische Spielerei. Es ist Bewertungsmechanik.

3. Nexus: Die stille Verbindlichkeit

Wachstum vergrößert das steuerliche Risiko.

„Economic Nexus“-Gesetze bedeuten, dass Sie möglicherweise Umsatzsteuer oder Mehrwertsteuer schulden, basierend auf:

Dies gilt für US-Bundesstaaten und international (insbesondere UK/EU).

Das Ignorieren des Nexus verringert die Haftung nicht. Es häuft lediglich eine nicht erfasste Verpflichtung in Ihrer Bilanz an.

Wenn dies entdeckt wird, drohen:

Wachstum ohne Steuer-Compliance ist ein kumulierendes Risiko.

4. Das „Audit Trail“-Denken

Compliance bedeutet nicht nur korrekte Zahlen. Es geht darum, beweisen zu können, wie diese Zahlen entstanden sind.

Fragen, die Auditoren stellen:

Wenn Ihr Finance-Stack auf einem einzigen Admin-Login und informellen Freigaben basiert, wird er einer institutionellen Prüfung nicht standhalten.

Interne Kontrollen sind keine Bürokratie. Sie sind Glaubwürdigkeits-Infrastruktur.

5. Equity ist Teil Ihres Finance-Stacks

Ein schlecht verwaltetes Cap Table ist einer der häufigsten Gründe für Verzögerungen bei der Due Diligence.

Die Verwaltung von Optionen in einer Excel-Tabelle schafft Risiken bei:

Wenn die Eigenkapitaldaten inkonsistent sind, verlieren Investoren schnell das Vertrauen. Ihr Finance-Stack muss eine strukturierte Cap-Table-Verwaltung beinhalten – nicht nur einfache Buchführung.

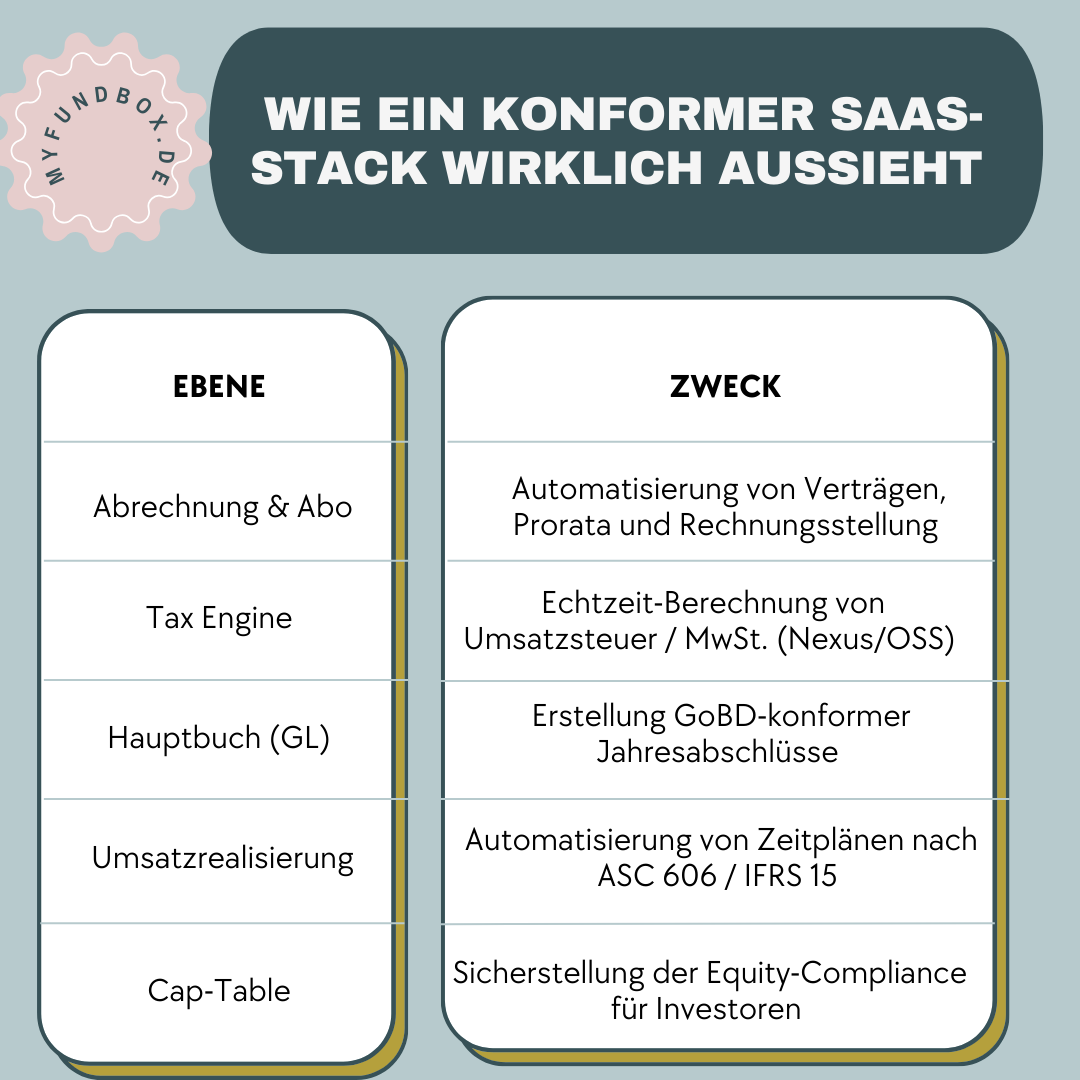

Wie ein konformer SaaS-Stack wirklich aussieht

Es ist nicht ein einzelnes Tool. Es ist ein geschichtetes System:

Der Fehler vieler Gründer ist es, Tools einzeln zu kaufen – ohne zu planen, wie die Daten zwischen ihnen fließen. Compliance ist architektonisch.

Von reaktiv zu „Diligence-Ready“

Ein sauberer Finance-Stack leistet drei Dinge:

Wenn Sie sich der 1 Mio. $ ARR-Marke nähern oder diese überschritten haben und Ihr Stack einer externen Prüfung morgen nicht standhalten würde, ist er heute nicht skalierbar.

Die Kosten für proaktive Compliance sind immer niedriger als die Kosten für eine reaktive Korrektur.

.png)

.png)

.svg)

Prognostizieren und reduzieren Sie die Kundenabwanderung.

Binden Sie hochwertige Kunden. Bringen Sie Ihre MRR in die Höhe.

Wir sind GDPR

Konform

Daten gespeichert in

Frankfurt, EU